Un prelievo bloccato crea fretta, rabbia e paura di perdere il denaro. Proprio per questo il primo passo non è scrivere messaggi impulsivi, fare nuovi depositi o affidarsi a chi promette recuperi sicuri. Il primo passo è conservare prove, ricostruire la timeline e capire quale perimetro regolatorio è davvero pertinente. Una contestazione ordinata non garantisce l’esito, ma riduce il rischio di perdere informazioni importanti.

Questa pagina non offre consulenza legale, non promette rimborsi e non suggerisce scorciatoie. Serve a preparare un fascicolo semplice: condizioni accettate, schermate, email, chat, movimenti, richieste di documenti, date e risposte ricevute. Serve anche a distinguere tre piani che spesso vengono confusi: supporto interno del sito, verifica della licenza o del dominio, eventuale canale ufficiale del regolatore competente. Se la tensione del reclamo spinge a giocare ancora per recuperare, il problema va separato subito dal reclamo e affrontato come rischio personale.

Prima di scrivere: ferma la sequenza

Quando un prelievo non arriva o un conto viene sospeso, molte persone cercano una risposta immediata. Il rischio è aggiungere nuovi elementi confusi: un altro deposito, una chat aggressiva, schermate incomplete, documenti inviati senza sapere a chi, oppure un messaggio pubblico con dati personali. Prima di fare qualsiasi cosa, separa il caso in due parti. Da un lato c’è il problema documentale: che cosa è successo, quando, con quali condizioni e quali comunicazioni. Dall’altro c’è la pressione emotiva: la voglia di recuperare, la paura di essere stati trattati ingiustamente, la tentazione di compensare con altro gioco.

Non fare nuovi depositi con l’idea di “sbloccare” il prelievo o recuperare una perdita. Non esiste una regola generale, verificata e valida per tutti, che renda questa scelta utile. Può invece aumentare l’esposizione e rendere meno chiara la timeline. Se il blocco riguarda documenti o verifica identità, riparti dalla pagina dedicata a pagamenti, documenti e dati. Se riguarda il perimetro del sito, usa il controllo su ADM, siti inibiti e licenze estere. Se riguarda impulso, stress o rincorsa delle perdite, passa alla pagina su autoesclusione, limiti e aiuto.

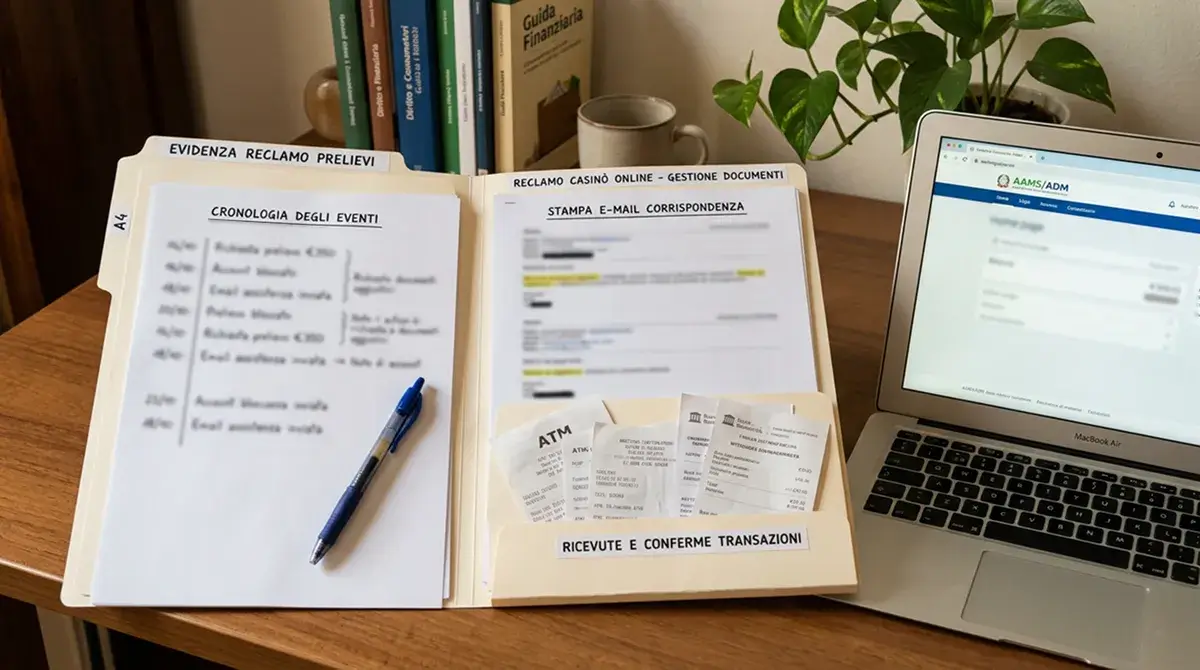

Pacchetto prove: cosa conservare e perché

Conservare prove non significa accusare qualcuno. Significa poter spiegare il problema senza dipendere dalla memoria o da schermate prese a metà. Ogni elemento risponde a una domanda: che cosa era promesso o scritto, che cosa hai fatto, che cosa è cambiato, chi ha risposto e quando. Evita di pubblicare dati personali o documenti in spazi aperti; il fascicolo serve prima a te, poi eventualmente a un supporto o a un canale competente.

| Prova da conservare | Perché serve | Errore da evitare |

|---|---|---|

| Termini del conto e del prelievo | Mostrano quali condizioni erano disponibili al momento della richiesta. | Affidarsi a una frase promozionale senza salvare il testo completo. |

| Schermate di saldo, richiesta e stato del prelievo | Aiutano a ricostruire importo, data, valuta indicata e stato mostrato dal sito. | Tagliare parti importanti come data, ID transazione o nome della sezione. |

| Email e chat con il supporto | Documentano domande, risposte, richieste di documenti e tempi di comunicazione. | Cancellare thread o rispondere con messaggi offensivi che confondono il caso. |

| Movimenti di pagamento | Collegano deposito o prelievo agli strumenti usati e alle notifiche ricevute. | Pubblicare numeri completi di carte, documenti o dati bancari. |

| Richieste di verifica identità | Servono a capire se il blocco è collegato a controlli documentali. | Inviare più volte documenti a soggetti non chiari senza leggere privacy e condizioni. |

| Timeline personale | Trasforma eventi sparsi in una sequenza leggibile. | Scriverla giorni dopo basandosi solo sul ricordo e non sulle tracce salvate. |

Percorso in cinque passi

Un percorso ordinato evita due estremi: restare bloccati senza fare nulla oppure saltare subito a conclusioni che non puoi dimostrare. Mantieni frasi brevi, date, importi e allegati chiari. Non serve usare toni legali se non sei seguito da un professionista; serve presentare fatti verificabili.

1. Congela i dati utili

Salva schermate complete, condizioni, email, chat e movimenti. Non modificare file in modo da renderli dubbi.

2. Ricostruisci la timeline

Ordina data di deposito, richiesta di prelievo, eventuale richiesta documenti, risposte e cambi di stato.

3. Verifica il perimetro

Controlla se il riferimento è ADM, un dominio inibito o una licenza estera dichiarata.

4. Scrivi al supporto

Invia una richiesta chiara con allegati essenziali, senza minacce, dati inutili o ipotesi non dimostrate.

5. Valuta il canale

Solo se il perimetro lo consente, verifica un canale ufficiale del regolatore competente. Non tutti i canali valgono per tutti i siti.

Supporto, registri e canali ufficiali non sono la stessa cosa

Il supporto interno è il primo interlocutore pratico: ha accesso al conto, alle comunicazioni e allo stato del prelievo. Un registro o una pagina di licenza serve invece a capire quale autorità, se presente e pertinente, viene dichiarata o può essere controllata. Un canale ufficiale di reclamo è un passaggio ulteriore e dipende dal perimetro effettivo. Non è corretto prendere il canale di un’autorità e applicarlo a ogni sito che si presenta come internazionale.

Per l’Italia, la verifica del perimetro parte dalle risorse ADM dedicate ai concessionari del gioco a distanza e ai siti inibiti. Se un sito dichiara una licenza estera, quel dato va controllato presso il regolatore che l’ha rilasciata. La Malta Gaming Authority pubblica risorse per licenziatari e una pagina per presentare reclami nel proprio perimetro; questo non la rende competente per ogni sito, né trasforma automaticamente una licenza estera in una concessione ADM. Anche risorse estere come portali di Curaçao vanno lette solo per il perimetro dichiarato da quel regolatore, non come prova di tutela italiana.

Limite realistico

Un reclamo ben preparato può essere più chiaro e più facile da valutare, ma non assicura restituzioni, tempi certi, accoglimento o intervento di un’autorità. Evita chi promette risultati sicuri, soprattutto se chiede denaro anticipato o informazioni sensibili senza spiegare ruolo, limiti e responsabilità.

Come scrivere una richiesta iniziale ordinata

Una prima comunicazione utile non deve essere lunga. Deve essere leggibile. Indica l’ID del conto se disponibile, la data della richiesta di prelievo, l’importo, lo stato mostrato, eventuali richieste di documenti e il problema preciso: prelievo non processato, conto sospeso, verifica respinta, modifica dei termini o comunicazione non chiara. Allegare tutto insieme non significa inviare dati non necessari: scegli ciò che serve a provare la sequenza.

Evita frasi come “mi avete truffato” se non hai elementi per sostenerlo. Una frase più solida è: “chiedo di conoscere il motivo documentato del blocco e quali passaggi sono necessari secondo le condizioni applicabili”. Evita anche minacce, messaggi ripetuti ogni pochi minuti e cambi continui di versione. Ogni nuova comunicazione aggiunge un fatto, non solo un tono più alto.

Checklist prima di inviare

- Ho una timeline con date e orari coerenti?

- Ho salvato termini, schermate e messaggi principali?

- Ho oscurato dati personali non necessari negli allegati non ufficiali?

- Ho chiesto un motivo specifico del blocco, non una promessa generica?

- Ho evitato nuovi depositi mentre il problema è aperto?

- So quale perimetro devo controllare prima di parlare di regolatore?

Pagamenti, carte e movimenti: controlli prudenti

Le risorse di Banca d’Italia richiamano l’importanza dei controlli di sicurezza su carte, autenticazione e movimenti. In un reclamo legato al gioco questo significa guardare anche il lato finanziario con calma: notifiche di pagamento, estratti, descrizioni delle operazioni, eventuali tentativi falliti, date di autorizzazione e valuta mostrata. Non confondere però un movimento bancario con una prova completa del rapporto di gioco: serve a documentare il denaro, non necessariamente a risolvere il contratto o la verifica identità.

Se noti movimenti che non riconosci, il tema può diventare più ampio del semplice prelievo bloccato. In quel caso è prudente parlare con la banca o con il prestatore di pagamento usando i canali ufficiali. Non inserire dati di carte o credenziali in moduli non chiari e non inviare documenti a soggetti che non riesci a identificare. Se il problema riguarda proprio documenti, privacy o promesse di anonimato, torna alla pagina su controlli su pagamenti, documenti e dati prima di proseguire.

Quando il reclamo alimenta altro gioco

Una contestazione economica può diventare carburante per nuove giocate: “recupero intanto”, “faccio un ultimo deposito”, “se vinco copro il blocco”. Questo ragionamento è pericoloso perché sposta l’attenzione dal problema documentale a una nuova esposizione. Se ti riconosci in questa dinamica, metti il reclamo in pausa operativa per il tempo necessario a proteggerti: salva le prove, non depositare altro e chiedi un confronto. La pagina su autoesclusione, limiti e aiuto spiega come usare strumenti e contatti senza cercare scorciatoie.

La gestione del reclamo resta più efficace quando è fredda e documentale. Il controllo del comportamento richiede invece attenzione personale. Tenerli separati non minimizza il problema: evita che una frustrazione diventi una seconda perdita.

Rimandi utili senza duplicare il lavoro

Se sei ancora nella fase precedente al deposito, non usare questa pagina come lista di paure: usa la checklist prima di depositare per leggere termini e segnali con calma. Se devi capire il confine tra AAMS, ADM, dominio inibito e licenza estera, passa alla guida su controlli ADM e licenze. Se invece devi capire perché vengono richiesti documenti o perché una promessa di anonimato è rischiosa, resta sul percorso dedicato a pagamenti, documenti e dati.

Riferimenti usati per questa pagina: risorse ADM su concessionari a distanza e siti inibiti; D.Lgs. 41/2024 art. 6 per il quadro del conto nel perimetro ADM; pagine MGA su licenziatari e reclami nel proprio perimetro; risorse Banca d’Italia su sicurezza, autenticazione e movimenti; portali esteri citati solo come controlli limitati al relativo perimetro.

Domande frequenti

Un reclamo ben scritto garantisce il pagamento?Devo inviare subito tutti i documenti personali?Posso usare il canale MGA per qualunque sito estero?